確定拠出年金制度って何?

求人情報をチェックしていて、待遇や福利厚生の項目で『確定拠出年金制度あり』という言葉を目にしたことはありますか?「見たことはある。でも、意味がよくわからないから読み飛ばしちゃっている…」という方も多いのではないでしょうか。待遇や福利厚生の項目に記載されているということは、募集している企業で働けばこの制度を利用できるということ。制度の中身を知らないというのは、非常にもったいないことです。そこで今回は、確定拠出年金制度とは何か?どんなメリットがあるのか?…等についてご紹介します。確定拠出年金制度について、一緒に勉強していきましょう。

まずは、年金について考えてみよう。

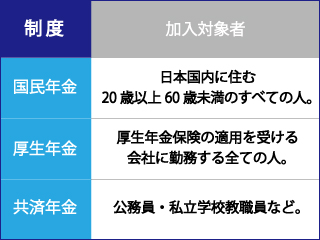

日本における年金とは、国によって国内に住所があるすべての人が加入を義務付けられている公的年金のことです。年金の目的は、老齢や障がいによって働くことが困難になって所得が減少してしまったとき、生活の維持・向上に寄与すること(社会保障)。公的年金には3種類あり、加入する年金の種類は働き方によって異なります。

年金制度は、“階層”で考えるとわかりやすい?

では、民間企業の会社員として働いている人は、結局どれだけ納付すればいいのかでしょうか?そこでよく用いられるのが、階層による図式化です。

一階部分は、言うなれば土台。加入対象者全員に納付が義務付けられているものです。それに対し、二階部分は会社員や公務員であった期間のみ加入することになる年金。さらに三階部分は、働いている企業に制度があるかないかによって異なる部分です。今回ご紹介する確定拠出年金も、こちらに該当します。

※ちなみに、民間企業の会社員として働いていると毎月の給与から厚生年金保険料が天引きされます。給与明細を見て「国民年金は天引きされてないけど…」と思った方は、どうかご安心を。国民年金保険料は、厚生年金保険料に含まれています。

では、確定拠出年金って何なの?

いよいよ本題である確定拠出年金とは何かについて考えてみましょう。これまでは社員の老後に備えて、何かしらの支給を行なうという制度を導入している企業が多くありました。代表的な制度が、確定給付企業年金と呼ばれるものです。

確定給付企業年金とは、積立も、運用も、すべて会社がやってくれ、退職後に年金として支給されるものです。しかし、景気変動の激しい近年では企業に年金の管理を委ねることが難しくなってきているのが実情。そこで登場したのが、社員が自ら年金の積立・運用を行なう確定拠出年金なのです。確定拠出年金の特徴は、管理のすべてを自己責任で行なうということ。一人ひとりに専用の口座が設けられ、積み立てていくことになります。そして運用方法も、自ら決めていくことになるのです。

そのため、会社を辞めるときにどのくらい資産が増えているかも自身の管理次第。人よりも多くの退職金を手に入れる人もいれば、低い利息分だけを得て定年を迎える人もいます。

確定拠出年金のメリット・デメリットは?

以上が、確定拠出年金に関する解説です。求人情報で見かけることがあったら、こちらを参考にしていただけたら幸いです。